新财季开启,股指冲新高

一周美股前瞻及个股交易机会(19/04/07)

本周美股前瞻(Apr 08 - 12)

[本期导读:周五开始美股19Q1新财季将正式开启。财报前4-6周通常是机构布局的重要时间窗口。三大股指距离历史高点仅一步之遥。本月重大财经事件、股指后市演变路径、强势个股布局机会等,详情请参看文中具体说明。]

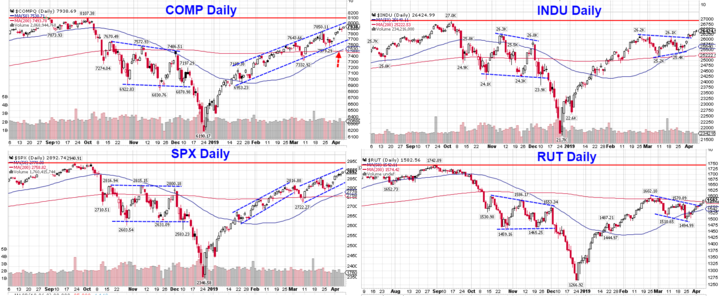

中美第9轮高层会谈结束,Trump称双方可望在4周内达成最后协议。大盘全周高开高走,股指再次刷新年内高点。标普收盘2892点离本轮下跌前高点2941仅一步之遥。 纳指和道指也无限接近历史高点。三大指数距离前高约有2%左右距离。

本周五开始,JPM、WFC、PNC等银行龙头股将率先公布19Q1业绩,从而正式拉开新财季的大幕。金融GS、MS、C、JPM、PNC全周涨幅居前,已提前抢跑。未来两周陆续公布的盈利能否支撑股价继续上行将直接关系到大盘未来走向,近期需要特别关注。年内表现强势的第三方支付概念近期走势趋缓,股价维持高位震荡,等待财报结果公布。

科技巨头FAANG继续维持缓步上行的走势,其中NFLX将于16日公布业绩,其余几家均在3-4周后公布财报,预期此前继续攀升的概率较大。芯片龙头股INTC、TXN、AMAT以及NVDA全周涨幅也居前,其它同行业品种表现相对较弱。今年一直表现强势的软件、云概念和二线龙头股如SHOP、TTD、W、ETSY等近期开始陷入盘整,市场在为财报做准备。

消费龙头SBUX、COST、MCD、PG等继续创出股价新高,HD、LOW以及DIS等品种也在迎头赶上。酒店、博彩以及服饰全周领涨。中概主力品种TCEHY、BABA、JD、NTES等近期表现强势,BIDU、WB也在逐步跟上,其他如HTHT、GDS、CTRP等二线品种表现也很靓丽。近期油价不断走高,4个多月来首次回到年线上方,本周即将冲击前期$64附近平台压力。连续横盘近3个月的能源股有向上突破的迹象,本周可以重点留意。

大盘开年起就呈现单边上扬走势,尽管初期市场怀疑之声占据上风,但是随着股指即将冲击前期高点,目前市场基本一边倒看涨。从技术形态来看,标普自从3月13日突破前期历史强压力2816一线之后,上涨态势就难以阻挡。上周三站上去年10/10日起跌位置2874之后,后期目标就指向历史高点2941,甚至3000点区域。从短期技术形态来看,SPX本周关键支撑已经上移到了2860-2875区域,全周极端回撤支撑在2848-2836区域附近。股指只要守住上述区域不失,多头就始终占据市场主动。如果股指不幸跌破后一个区域,投资者就要小心深幅调整了。

笔者上周就提醒大家重点关注四大股指中的中小盘指数。罗素2000本轮表现较弱,离去年高点尚有10%左右距离。但是,该指数周五强势收在年线上方,不仅成功突破了三月至今的下压趋势线,而且基本完成了有效性确认。本周如果继续上行并站上前期高点1602,则正式宣告大型头肩底形态完成,后期可望快速补涨,目标指向前期历史高点1742甚至更高的位置(形态测量目标在1900区域)。投资者后市依然可以重点关注。

本周影响股市走向的宏观政治经济事件包括:周三午后将公布上月美联储会议纪要,欧盟周三将就英国延迟退欧进行协商,以及中美间的任何消息都会短期影响股市波动。从企业基本面来说,市场分析师近期大幅下调了本季度盈利预期。19Q1可能是近3年来首次业绩出现同比下滑的季度。不过,目前市场人士普遍预期这只是短期现象。从第二季度开始,企业盈利将逐步回升。随着中美贸易谈判结果揭晓,标普盈利年底会加速。如果届时企业财报结果好于市场预期值,股指依然具备上行空间。

但是,在市场普遍看涨的大背景下,投资者还是要保持一份警惕。历史经验告诉我们,危险往往在亢奋中不期而至。面对新财季的不确定性,以及年初至今多数个股涨幅已大,市场获利筹码已丰,财报前落袋为安、谨慎操作心态依然会占据上风。股价上升不会直线上涨、一步冲关。投资者还是需要在个股财报披露前做好相应风险控制措施,利用各种工具进行风险对冲,或者锁定部分利润、适当降低仓位都是常见操作。

具体投资品种除了上述强势个股外,近期还可以重点关注前期超跌的中小盘股中的优质品种,优选各分类行业的龙头股进行布局。对于财报尚有4-6周时间窗口的一线龙头股品种,也可逢低择机介入,提前布局。对于即将公布财报的品种,则应尽量以减仓和风控为主,财报前谨慎追高。

重要基本面事件日程:

宏观数据:

本周一公布工厂订单数据,周二NFIB小商业指数。周三公布CPI、核心CPI和美联储会议纪要。周四公布PPI。周五进口价格指数和消费者信心指数。

企业财报:

19Q1新财季本周拉开帷幕,银行股打头阵。本周将有7家标普500成分股公司披露业绩,包括道指成分股JPM。部分重要公司财报日程如下(数据来源:Nasdaq网站):

周一: -

周二:SJR

周三:BBBY、DAL、MSM

周四:FAST

周五:FRC、INFY、JPM、PNC、WFC

(第5期中长线投资已于4/5日开新班,交易决策系统第22期定于5/10日开新班。)

上周美股综述( Apr 01 - 05)

大盘指数:股指本周高开高走,周线全部收阳。标普全周最高2893,最低2848,收盘2892,上涨+58点,涨幅+2.06%。纳指收盘7938点,全周+209点,涨幅+2.71%。道指收盘26424,全周+496点,涨幅+1.91%。罗素2000收盘1582,涨幅+2.78%,本轮下跌以来首次站上年线。

商品:油价继续走高,全周最高$63.34,最低$60.13,收盘$63.18,涨+4.89%。黄金本周微幅回落,全周最高$1301,最低$1284,收盘$1295,跌幅-0.22%。美元指数小幅盘整,全周最高97.1, 最低96.11,收盘96.49,跌-0.37%。 恐慌指数本周-6.5%报12.81。 芝加哥期权交易所指数Put Call Ratio回落报0.96(上周1.11)。

板块表现:标普11大板块9升2跌。基础材料整体+4.18开始补涨,金融+3.46%和通讯服务+3.31%紧随其后。两个防御性板块下挫,必需消费品整体-0.93%,公用事业-0.12%。

分类行业涨幅居前的包括汽车零部件、博彩、地产、家居零售、酒店、酒类、太阳能、银行、保险、资产管理、航空、机械重工、铝铁化工、电子元部件等。跌幅居前的包括药店、烟草、食品、饮料、医疗设备、供气、电力 等少数行业。

市场深度:本周两市股票涨跌比4600:1736(上周4097:2196 )。创52周新高股票598 家(上周532),创52周新低股票174 家(上周291)。价格位于SMA200年线上方的股票占比56.8 %(上周48.2%)。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。Stay With the Price Action!