最佳新年开局,勿忘18年初教训

一周美股前瞻及个股交易机会(19/01/20)

本周美股前瞻(Jan 21 - 25)

[本期导读:美联储释放鸽派信号,中美贸易谈判暖风频吹。金融龙头股财报不佳,但是股价拒绝下跌。市场人气爆棚,股指连续四周走高。节后标普整体涨幅已经达到+14%。18年元月份也出现过梦幻开局,当时周线也出现四连阳。但是其后股价大幅回落调整。本次是否会重复去年走势?详情请参看文中具体说明。]

中美贸易谈判暖风频吹。尽管各大银行业绩多数不尽如人意,但是大幅回调之后,股价均不跌反涨。前周末笔者提醒大家,尽管“大盘面临中期关键压力,但是尚难以断言反弹就已经结束”。而且“不排除以时间换空间方式完成休整,然后伺机上攻的可能性。...极端强势下甚至不排除试探2695-2710区域。”

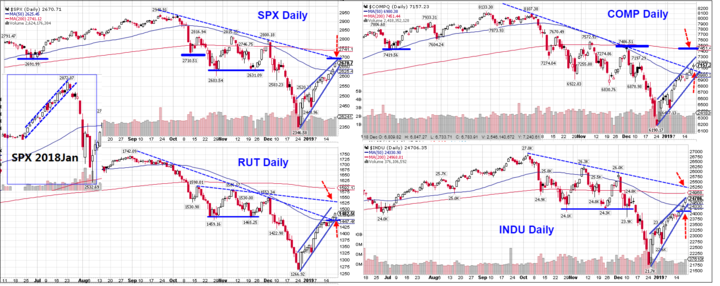

全周股指基本呈单边上扬走势。标普最高上行至2675,收盘2670,离前述位置已非常接近。圣诞节后从低位2346最大回升幅度已经达到+14%。中小盘指数本轮涨幅最大,目前已经上涨+17.4%。纳指上涨+16%。道指从低位回升+3038点,涨幅为+14%。四大股指已经连续第四周收阳,并全部重新收回到SMA50以及前期周线起跌平台关键阻力位上方,堪称最佳新年开局。

近期宏观消息面利好(货币政策和中美贸易谈判),以及节前股指短期快速暴跌诱发技术修正可能是本轮反弹的主要原因。激进空头被迫回补、纷纷缴械也进一步助长了本轮涨势。目前股指均回到关键技术位上方,纳指周五已率先突破本轮调整下压趋势线。动能股AMZN、NFLX等强势走高,金融龙头GS等超跌补涨等等因素,使得市场人气开始爆棚,看多之声重新占据上风。

不过从市场深度指标来看:尽管最近两周大盘气势如虹,单边上扬,但是两市涨跌比已经连续两周出现背离。本周上涨股票数量是下跌股票数量的2.27倍,已经从上周的4.16出现大幅回落(前周为5:1)。恐慌指数全周也仅微跌-2%。

从技术面上看:经历连续快速上涨之后,无论股指还是个股, 短线(小时级别)都已经进入严重超买区域,回调随时可能发生,市场需要修养生息。从下图可以看出,SPX日线本周即将面临2695-2710区域阻力。该区域不仅是本轮回调下压趋势线位置,而且也是前期重要密集成交区阻力平台,同时也是本轮回升形成的Wedge形态的终点区域。该位置离年线也已经不远。标普本周关键支撑在2646-2625区域,一旦该区域被跌破,需要提防股指快速回落。

道指情况基本类似。目前科技股和中小盘股短线上行通道保持完整,离前面阻力区尚有一段距离。本周开始大量老牌科技龙股将公布业绩,将会直接影响纳指走向,需要密切关注。纳指周五已经突破趋势线恢复上行,但是目前还没有确认。本周需要守住图中短期趋势通道下沿以及50天线支撑。

从基本面情况来看:本周因公共假日只有4个交易日,73家标普成分股(包括7家道指30公司)将公布财报,其中老牌蓝筹科技股INTC、IBM、TXN、UTX,消费龙头PG,医疗龙头JNJ,以及保险巨头TRV将是市场关注的重点。再下一周市场人气股AMZN、FB、AAPL等都将公布业绩。美联储30日将公布本月FOMC会议结果,美国货币政策是否就此转向将是全球资本市场关注的焦点。此外,中美高层将于30-31号在华盛顿再次举行会谈,双方能否取得突破达成共识将直接影响市场中长期走向。预期本周盘中不时会传出各种真真假假的消息,在重大不确定性事件面前,尤其是大涨之后,市场心态会趋于谨慎。

综上所述,尽管目前市场多头依然占据上风,股指可能继续上试前期阻力。但是,经历短线快速上涨之后,市场累积获利筹码已丰。如果后期无论个股财报、货币政策还是贸易谈判结果未达市场预期,修正也会非常猛烈。投资者还宜提前做好风险防范措施,谨慎追高。对于前期进场已经获利的仓位,可以逢高逐步锁定部分利润。对于剩余仓位,可以通过加短线对冲的方法来抵抗未来两周的不确定性。

最为一个对比,我们可以回顾一下2018年初的走势(下面小图)。当时标普也是开年第一天(Jan 2)就选择向上突破,其后连续4周收阳,一个月涨幅达到+7%。从而使得自17Aug低点开始的这波上涨幅度达到+18.8%,历时将近5个月。就在市场纷纷期盼3000点大关的时候,大盘自Jan 29开始急转而下,两周时间从高位快速回落-13.4%。等股指再次回到前面高点已经是7个月之后的事情了。

历史通常不会简单重复!回顾去年初走势并不是暗示这一次也会出现同样走势,因为两个时段的上涨背景有很大不同。2018年初的四周上涨是自Aug 21见底回升以来的延续,当时市场大格局无论短期、中期还是长期依然处于上行通道。只不过连续加速上涨之后,股指抛物线型上升,技术上本身出现调整要求。加上当时市场预期17Q4新财季盈利将会见顶回落,基本面可能出现拐点引发市场担忧。两者叠加,使得市场落袋为安心理占据上风,股指走出快速调整行情。

2019年初这次大涨之前,大盘刚刚经历了将近3个月的调整。技术面上无论短期、中期甚至月线均处于空头控制。而且节前股指出现连续8个交易日快速暴跌,跌幅达到-10%。技术上出现超跌反弹修复的要求。本次基本面情况倒是和去年初类似,市场也是预期18Q4盈利将首次出现环比下滑。两相比较,尽管本次反弹幅度远超去年初,但是熊市背景下通常反弹会更加猛烈,也是正常表现。

无论如何,股指连续四周大幅回升+14%之后(该幅度远远超过18年元月+7%的涨幅,直追17Aug-18Jan五个月 +18.8%的涨幅),很多龙头股从低位回升幅度已经达到+30%甚至更多。届时一旦财报不及市场预期,股价随时可能大幅回落修正。其中蕴含的风险不容小视。从风险控制的角度来说,适当减仓+风险对冲是理智的选择。

重要基本面事件日程:

宏观数据:

周一因公共假日休市一天。由于政府关闭,经济数据可能会延迟发布。周二将公布存量房销售数据。周四公布PMI和先行经济指标,周五公布耐用品订单和新屋销售数据。

企业财报:

迄今已有11%标普500公司公布业绩,盈利同比增长+10.6%,营收同比增长+6.0%。SPX前瞻市盈率为15.3,低于5年期均值16.4,但高于10年期均值14.6。目前市场向下修正预期。19Q1预期 盈利+1.8%,营收+6.2%。19Q2盈利+2.9%,营收+5.3%。19Q3 盈利+3.6%,营收+5.1%。19Q4盈利+11.8%,营收+6.5%。

本周将有73家标普500成分股公司(包括7家道指成份股)披露业绩。部分重要公司财报日程如下(数据来源:Nasdaq网站):

周一:LOGI 美股休市

周二:COF、 HAL、IBM、JNJ、EDU、STLD、TRV、UBS、ZION

周三:ABT、CP、CCI、 F、KMB、LRCX、LVS、PG、TXN、URI、UTX、XLNX

周四:ALK、AAL、AEP、BMY、DFS、FCX、INTC、ISRG、JBLU、SBUX、STM、TAL、UNP、 WDC

周五:ABBV、 DHI、LEA、NEE

(《美股交易决策系统》18日,《期权基础班》27日开新班,报名从速)

上周美股综述(Jan 14 - 18)

大盘指数:股指连续第四周收阳。标普全周最高2675,最低2570,收盘2670,上涨+74点,涨幅+2.87%。纳指收盘7157点,全周上涨+185点,涨幅+2.66%。道指收盘24706,全周上涨+710点,涨幅+2.96%。罗素2000收盘1482,涨幅+2.43%。

商品:油价连续三周收阳。全周最高$54.14,最低$50.38,收盘$54.04,上涨+4.75%。黄金回落,最高$1296,最低$1280,收盘$1282,下跌-0.54%。美元指数回升,全周最高96.05,最低95.07,收盘95.99,上涨+0.76%。 恐慌指数第四周下跌,本周-2%报17.8。 芝加哥期权交易所指数Put Call Ratio报0.99(上周1.31)。

板块表现:标普11大板块除公用事业微跌-0.17%外,其余全部上涨。金融整体+6.12%领涨,其次是工业+3.42%和能源+2.95%。必需消费品+1.59%和通讯+2.09%涨幅较小。分类行业涨幅超过5%的包括服饰、鞋业、油田设备与服务、银行、资产管理、投资服务、保险、卡车运输、房产服务等。地产、汽车、移动通讯等跌幅居前。

市场深度:本周两市股票涨跌比4402:1939(上周5116:1229 )。创52周新高股票139 家(上周116),创52周新低股票119 家(上周100)。价格位于SMA200年线上方的股票占比28.8 %(上周25.1%)。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。Stay With the Price Action!