年关将至,市场进入盘点时刻

一周美股前瞻及个股交易机会(18/12/16)

本周美股前瞻(Dec17 - 21)

[本期导读:多空双方上周围绕前期低点激烈争夺,最终空方暂时胜出。股指跌破盘整近八周的区间下沿之后,长期趋势线将面临考验。目前能源、基础材料和金融三个板块已经跌至技术上定义的熊市区域。还有两周本年度就将收关,机构投资者将进入Window Dressing和年底税务准备的最后时期,市场也将迎来最后盘点时刻。股指近10年来是否会出现第一根年阴线?拭目以待。本周大盘走势及投资策略,详情请参看文中具体说明。]

多空双方围绕10月份低点展开激烈争夺。SPX周一跌破2603创出本轮回调新低2583。其后股指被迅速拉起,连续三天反弹至最高2805点,上涨达到+102点。周三开始冲高回落。周五最低下探至2593,最终全周收盘于2600点,下跌-33点,跌幅为-1.26%。这样,标普本周收盘点位不仅已经跌破前两个月形成的低点,而且也跌破了前面8周形成的盘整区域下沿。空方暂时胜出,后市不容乐观。中小盘指数再次领跌,RUT已经明显跌破前期盘整区间。纳指COMP本轮表现相对抗跌,周五收盘尚在前月低点上方(各指数周线图如下)。

市场呈普跌状态。两大交易所下跌股票的数量是上涨股票数量的2.73倍(不过,该值依然好于前周的3.37:1)。尽管股指全线下挫,但是本周恐慌指数并没有出现大幅飙升。VIX日线依然处于自10月份开始的盘整范围内。芝加哥期权交易所指数Put Call Ratio本周报1.25,也略低于上周的1.39。股指走势与市场深度指标出现背离。此外,SPX、COMP等小时级别时间窗口已进入严重超卖区域,短线随时酝酿反弹修复动能。

截止上周五,标普11大板块中能源(-21.3%)、基础材料(-20.35%)和金融(-20.06%)三个板块整体从高位回落幅度已经超过-20%,达到技术上定义的熊市标准。通讯服务、工业和科技三个板块整体自高位回落的幅度已经超过-15%。如果后市继续下挫,更多板块将跌至熊市区域。目前强势板块寥寥无几,市场缺乏明显的支撑力量。

宏观基本面方面:除了中美贸易谈判进程可能随后影响市场走势之外,本周三美联储将召开本年度最后一次FOMC会议。市场普遍预期本次会议FED将继续加息25bps。但是,美联储主席Powell当天新闻发布会提供的2019年货币政策走向信息才是市场关注的重点。

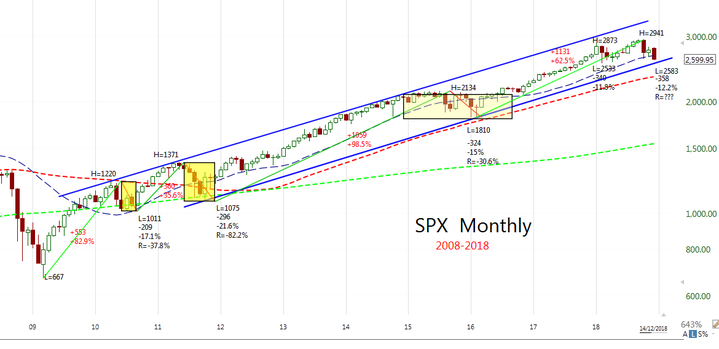

大盘未来将何去何从?从中长期技术形态来看:SPX上周跌破2603之后,持续两个半月的大区间(2603-2941)盘整格局就被打破,天平开始向空方倾斜。标普从高位2941至周五低点2583已经下跌-358点,跌幅为-12%。后市如果跌破2585-2533区域也就跌破了自2011年开始形成的长期趋势线,技术上就最后完成了长线破位的确认(如下图所示)。目前多方基本已经被逼到墙角,未来两周如果不能有所作为,空方会继续加码打压。

短线而言,本周初需要密切关注SPX 2583-2593上周低点区域是否能形成超跌反弹,前方短期阻力在2606-2622以及2635区域。股指未回到最后一个位置之前,短线依然是空头主动的格局。只有股指重新收回到2635-2641区域上方,圣诞节前方可出现一波反弹行情。如果股指本周不幸跌破上述支撑,下方2573,以及2553-2533区域就将再次经受考验。

还有两周本年度就将守关,其中还包含圣诞节假日休市,剩余交易时间已经不多。年底通常是机构投资者Window Dressing以及进行税务准备的最后时间段,在今年整体走势不佳的大背景下,预期多空双方都不会太过激进,盘点等待来年可能是大家的普遍心态。SPX本年度开盘在2683,目前下跌-2.76%。如果本月继续走低,这将是近10年来第一根年线收阴的年份(此前2011年平收,2015年微跌-0.73%,均为十字星线)。在剩余有限的时间内股指能否拉起来,从而改变当前年线形态?这是后两周可以关注的重点。

具体投资策略方面还是和前几期分析文章一致:鉴于大盘面临长期破位和空方依然占优的大背景下,中长期投资者依然宜持现观望为主,现金为王,耐心等待市场回调结束。如同上期周报所称,18Q3大概率将是标普大公司业绩拐点,因此不排除未来相当长一段时间内,中长线投资者都不会有特别好的操作机会的可能性,大家要做好打持久战的心理准备。

对于短线活跃交易者而言,本周初可密切关注大盘是否出现超跌反弹做多机会。但是宜快进快出,及时锁定利润。如果股指反弹到前述关键阻力位再次回落,可再次多翻空。鉴于大盘继续下行即将遭遇本年度低点支撑,如果大盘周初直接下行,不宜继续追空,反倒可以趁快跌之机及时获利了结。

重要基本面事件日程:

宏观数据:

本周最重要的宏观经济事件是周三美联储FOMC会议结果,市场普遍预期本月会继续加息25bps。此外,周五公布第三季度GDP修正值、耐用品订单、核心通涨、消费人气指数等。周四公布先行指数。周三公布新屋开工量、营建许可。周一公布帝国指数和房建指数等。

企业财报:

标普18Q3盈利同比增长达到+26%,为10Q3以来最高值。营收同比增长+9.3%,为11Q3以来最高值。SPX前瞻市盈率为15.4,低于5年期均值16.4和10年期均值14.5。目前市场向下修正预期,18Q4盈利+13.4%,营收+6.8%。19Q1 盈利+4.8%,营收+7.0%。19Q2盈利+5.4%,营收+5.7%。

本周将有13家标普500成分股公司披露业绩。部分重要公司财报日程如下(数据来源:Nasdaq网站):

周一:HEI 、ORCL、RHT

周二:AIR、ABM、DRI、FDS、FDX、MU

周三:GIS、PAYX

周四:ACN、BB、NKE、WBA

周五:KMX

上周美股综述(Dec10 - 14)

大盘指数:多空双方围绕前期低点大幅震荡。SPX周一创出本轮回调新低2583之后被迅速拉起,其后三天连续反弹至最高点2805,涨幅达到+102点。后半周震荡回落,周五最低2593,最终收盘于2600点,全周下跌-33点,跌幅-1.26%。本周收盘已经跌破前面连续8周形成的盘整区域。

罗素2000本周创出本轮调整新低1407,全周下跌-2.57%。纳指本周跌-58点,跌幅-0.84%。 道指本周-288点,跌幅-1.18%。

商品:油价连续三周十字星。全周最高$53.27,最低$50.35,收盘$51.2,下跌-2.68%。黄金本周回落调整,最高$1256,最低$1236,收盘$1241,下跌-0.89%。美元指数全周最高97.52,最低96.32,收盘96.91,上涨+0.45%。 恐慌指数本周不升反跌-6.89%报21.63。 芝加哥期权交易所指数Put Call Ratio大幅回升报1.25(上周1.39)。

板块表现:标普重11大板块2升9跌。公用事业板块整体+0.64%,通讯服务+0.48%。金融整体大幅下跌-3.46%领跌,其次是能源-3.09%和医疗-1.77%。分类行业仅网络、博彩、家居装潢零售、军工、芯片、公用事业等极少数行业上涨。跌幅居前的包括服饰、食品批零、药品零售、油田设备与服务、油气开采、银行、保险、快递、航运、卡车、重型机械、造纸等。

市场深度:本周两市股票涨跌比1704:4666(上周1452:4894 )。创52周新高股票134 家(上周229 ),创52周新低股票1903 家(上周1492)。价格位于SMA200年线上方的股票占比21.4 %(上周24.3%)。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。Stay With the Price Action!

文章内容仅供参考,不构成投资建议 ,投资有风险,入市需谨慎!