美国中期选举来临,波动性可能再次回升

一周美股前瞻及个股交易机会(18/11/04)

本周美股前瞻(Nov 05 - 09)

[本期导读:上周四大股指超跌反弹,标普最高已经到达前期周报提示的强阻力区域。短线快速反弹之后,个股和股指获利筹码已丰,市场需要时间消化。此外,10月初暴跌遭到破坏的技术形态也需要时间修复。本轮反弹尚未改变大盘破位下行的整体格局。本周美国将进行中期选举,美联储也将再次召开FOMC会议。中美贸易争端的走向也颇朔迷离。由于种种不确定性因素,投资者宜以风险控制为主,提防恐慌指数再次大幅回升。本周大盘重要点位及可能演变路径,强势板块及个股操作机会,详情请参看文中具体说明。]

周一大盘承接前周走势继续大幅下挫,标普最低探至2603点。其后空头回补加上超跌反弹买盘强劲介入,股指走出报复性反弹行情。全周最高2756点非常接近年线位置(2765)。从低位反弹最多达153点,涨幅+5.9%。周五略有回落,最终收盘于2723点,全周收涨+2.42%。罗素2000反弹力度最大,连续八周下跌之后全周回升+4.32%。纳指本周上涨+189点,涨幅为+2.65%。 道指本周上涨+582点,涨幅为+2.36%,该指数已经重新回到年线上方。

上周走势和前期周报《市场进入至暗时刻,投资价值开始浮现》分析基本一致。就在市场一片看熊声中,大盘走出令人瞠目结舌的反弹行情。上期文章建议短线活跃交易者可以积极介入反弹,中长线投资者也可以试探性逢低建仓。短短五个交易日,多数个股获利非常丰厚。标普500家大公司全周上涨超过5%的比例达到37%,涨幅超过10%的也有40余家。相比较而言,下跌股票只有18%,跌幅超过-5%的只有15家。两市股票涨跌比回升至2.3:1。标普11个板块仅公用事业微幅下挫,其它全部上涨。市场基本呈现普涨格局。

股指大幅反弹之后,市场看多的声音开始多起来。不过,我们依然有必要提醒大家,尽管上周赚钱效应不错,但是总的格局并没有改变。目前行情还只能定性为前期快速下跌之后的反弹,前期大跌使得技术形态遭到破坏之后,尚需要更多时间进行修复,后期二次探底依然是大概率事件。投资者依然需要把风险控制放在第一位。短线快速回升之后,无论大盘还是个股短线获利已丰,市场需要更多时间消化获利筹码。降低仓位、落袋为安,或者逢高加Hedge都是合理的选择。切勿继续追高!

本周二美国将进行中期选择,两党最后谁会最终胜出尚未可知。美联储也将于本周再次召开FOMC会议。尽管市场普遍预期本次会议FED将按兵不动,但是,未来加息路径信息依然可能诱发市场短线波动。此外,一直困扰市场的中美贸易争端走向也是扑朔迷离。上周大盘不断受到外部消息影响,短时间股指大幅暴涨暴跌。相信中期选举尘埃落定之后,中美贸易问题将主导年底行情。

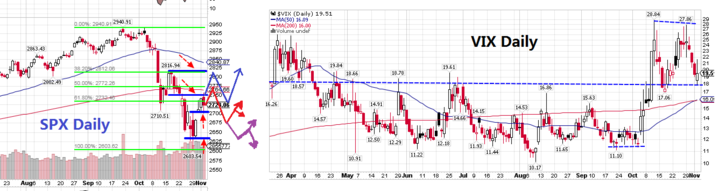

从技术形态来看,上期周报提示了大级别反弹SPX可能的两个强阻力位,分别在2755和2815。股指上周最高2756已经到达大级别反弹第一强阻力。从技术走势来说,目前尚不能排除股指继续试探第二阻力2815区域的可能性。鉴于本周宏观政治日程的安排,似乎周初股指继续盘整消化的可能性较大,下方关键支撑在2685-2705区域。只要周三前股指能守住该区域,后半周股指走势就显得非常关键。如果大盘能借机冲过2755区域,形势就会对多方较为有利。即便后期股指在2778-2815区域遇阻回落,只要二次探底守住2710-2728区域,技术形态就可望形成头肩底形态,本轮调整就会演变成中期底从而宣告结束(图中路径1)。

如果本周股指不能有效突破年线2765上行,或者突破后立即被拉回, 股指将重回下降通道。后期演变路径将会变得比较复杂,上期提示的SPX 2641-2628一线依然是关键支撑。再次失守该区域,股指将继续下探长期牛熊分界线区域2590-2550(详见Oct 14日《美股长期走势推演:牛市末期》)。反之,如果股指能在该区域二次获得支撑,大盘也可望结束调整重新恢复上行。

10月初恐慌指数快速飙升至29区域附近后,其后一直未能再创新高。上周五该指数已经重新回到起涨平台17-18区域附近。本周需要密切关注该指数的走向,多种不确定性事件随时可能诱发该指数再次飙升,股指也会因而承受压力。投资者宜小心谨慎为宜。

从具体操作策略来说,短线活跃交易者如果上周已经进场的筹码,可以在日线前期高点、重要均线(SMA50)或者起跌平台处锁定利润,落袋为安,等待下一波操作机会。短线空头也需要耐心等待反弹结束信号确认后再进场,不宜再激进加空。对于中长线投资者而言,目前可以暂时守住低位进场的筹码,控制好仓位。可以逢高加对冲,耐心等待底部形态确认完成再加仓。以保证已经到手的利润不要变成亏损为原则。

品种选择方面,迄今将近3/4标普成分股已经公布业绩,财报高峰基本过去。后市大量中小盘股将密集披露财报,预期将是市场关注的重点。从目前已经公布的财报情况来看,18Q3整体盈利水平远远好于此前市场预期。尽管不少市场人士担忧18Q4后增速会逐步下滑,但是在基本面没有出现明显恶化之前,市场还不具备走熊的基础。长线投资者还是可以密切关注业绩已经明朗的优质品种,逢低逐步吸纳。近期消费龙头股如WMT、PG、MCD、PM等走势明显强于大势,服饰板块中业绩利好的品种也开始大幅回升,年底前可以密切关注这些品种,为即将到来的年底消费旺季作准备。金融板块中的GS/MS本轮反弹出现价量齐升,目前股价已经到达波段关键压力位,一旦突破成功,趋势就会发生逆转, 上行空间将会率先打开。此外,中小盘股中与云概念有关的品种近期也构筑出中期底部形态,可密切关注是否能顺利向上突破。近期科技龙头股、军工和工业龙头股、银行等尽管反弹强劲,但是多数长线技术形态还需要修复,后期还需要继续观察反弹是否能持续。

《中长期美股投资:基本面与技术面集成交易》将于11月16日开班。本次课程经过重新改版,大幅增加了中长期选股、回撤控制、进场方式、目标测量、仓位管理、财报对冲等大量内容。课程详情可报名欢迎咨询客服:该Email地址已收到反垃圾邮件插件保护。要显示它您需要在浏览器中启用JavaScript。

重要基本面事件日程:

宏观数据:

本周宏观经济数据不多,市场主要关注点是周二美国中期选举和周四午后FOMC会议结果,普遍预期美联储将维持利率不变。此外,周一还将公布服务业PMI和非制造业ISM数据,周五公布PPI和消费信心数据。

企业财报:

截止周五已有74%标普成分股公布业绩。18Q3盈利同比增长+24.9%,营收同比增长+8.5%。SPX前瞻市盈率为15.6,低于5年期均值16.4和10年期均值14.5。目前市场向下修正预期,18Q4盈利+15%,营收+6.8%。19Q1 盈利+6.0%,营收+6.6%。19Q2盈利+6.5%,营收+5.1%。

本周将有77 家标普500成分股公司披露业绩,包括道指成分股DIS。大量中小盘和中概股密集公布财报。部分重要公司财报日程如下(数据来源:Nasdaq网站):

周一:BKNG、CRZO、CYOU、RACE、L、MAR、MAS、MYL、OAS、OXY、SOGO、SOHU

周二:ACAD、BDX、CVS、DVN、FANG、LLY、GDDY、GOGO、JAZZ、MLM、NIO、PAAS、PXD 、RL、REGN、DATA、TRUE、TWLO、UCTT、WEN

周三:ADT、ALNY、AAOI、ARNA、COTY、CTRP、CYBR、DLPH、DISH、HUM、KGC、MFC、MRO、KORS、MCHP、MNST、NUS、PRU、 QCOM、ROK、ROKU、SQ、SUN、TTWO、TRIP、FOXA、WYNN

周四:ATVI、AZN、DHI、DISCA、DBX、MGA、NICE、NRG、SWKS、XONE、TTD、DIS、WP、YELP

周五:BSTI、QRTEA

上周美股综述(Oct 29 - Nov 02)

大盘指数:四大股指均超跌反弹。罗素2000本周收盘1547,上涨+64点,涨幅+4.32%。纳指本周+189点,涨幅+2.65%。 道指本周+582点,涨幅+2.36%。标普全周最高2756点,最低2603点,收盘2723,上涨+64点,涨幅+2.42%。

商品:油价加速回落。全周最高$67.95,最低$62.63,收盘$63.14,下跌-6.58%。黄金休整,全周最高$1239,最低$1213,收盘$1233,跌幅-0.2%。美元指数再次冲击前期高点96.86,全周最高96.98,最低95.79,收盘96.34,上涨+0.22%。 恐慌指数本周回落-19%报19.51。 芝加哥期权交易所指数Put Call Ratio报1.12(上周1.39)。

板块表现:标普重新划分后共11大板块。本周除公用事业整体微幅下挫-0.41%外,其余全部上涨。基础材料+6.1%领涨,其次是金融+4.43%和耐用消费品+4.41%。科技整体+0.95%表现稍弱。分类行业涨幅较大的包括家具、博彩、酒店、服饰、鞋业、汽车、太阳能、建材、保险、造纸、钢铁、铝、芯片等。仅油田设备与服务、酒类、综合工业、水电煤等少数行业下跌。

市场深度:本周两市股票涨跌比4431:1918(上周1504:4871 )。创52周新高股票190 家(上周129),创52周新低股票数1296 家(上周1826)。价格位于SMA200年线上方的股票占比32.3 %(上周26.5%)。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。Stay With the Price Action!