市场进入至暗时刻,投资价值开始浮现

一周美股前瞻及个股交易机会(18/10/28)

本周美股前瞻(Oct 29 - Nov 02)

[本期导读:上周多家权重股业绩不佳,带动股指继续加速下跌。个股表现非常惨淡,标普11个行业全线下挫,无一上涨。近半数标普500成分股高位回调幅度已经超过-20%牛熊分解线,市场进入至暗时刻。不过,随着财报和美国中期选举即将趋于明朗,急跌后短线技术形态需要得到修复。同时随着风险的快速释放,部分优质品种投资价值已开始逐步浮现。大盘重要点位及可能演变路径,强势板块和个股操作机会,详情请参看文中具体说明。]

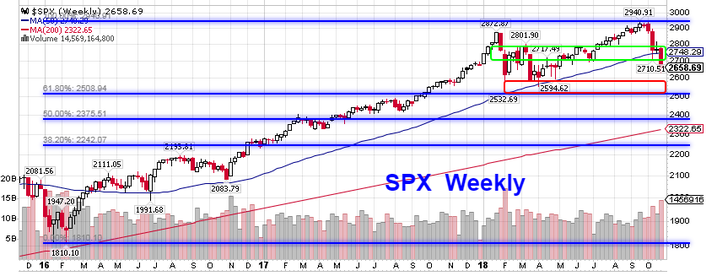

制造业龙头CAT、MMM,科技巨头AMZN、GOOGL等业绩不佳,加上其它权重股如GS、DWDP、NVDA、XOM、CVX等继续大幅下挫,带动大盘加速回落。四大股指宽幅震荡,标普一周震幅达到150点,最终收盘于2658再次失守年线,全周下跌-109点,跌幅-3.94%。至此,标普已经连续第4周回调,自高位回落最大幅度达到-10.6%。道指自高位回落达到-2506点,跌幅-9.3%。纳指自8月份高点最大回调幅度达到-13.2%。罗素2000本轮表现最弱,连续第8周收跌,自高位最大回落幅度达到-16.2%。

个股表现非常惨淡。标普11个板块全线下挫,无一上涨。能源、工业和金融领跌。两市股票涨跌比重新回落到1:3.3低位。创年内新低的股票数量大幅飙升76%,是创年内新高股票数量的14倍之多。股价依然站在SMA200年线上方的比重仅有26.5 %。近半数标普成分股(240/500)从高位回落已经超过-20%,达到熊市标准线。市场进入至暗时刻。

接下来的这一周还将有139 家标普500成分股公司披露业绩(包括6家道指成分股)。权重股中科技龙头AAPL、FB,能源两巨头CVX、XOM,医疗PFE,化工DWDP等财报预期将是市场关注的重点,其ER结果不仅会影响自身股价走势,而且会直接影响市场人气。此外,大量中小盘股本周开始密集公布财报,罗素2000能否借机止跌值得特别关注。中概龙头BABA、BIDU、IQ本周也将公布业绩,国内投资者可多加留意。

从短线技术形态而言,目前股指依然走在下降通道内。上期分析文章定性“偏空-中性”格局继续延续。短线依然以控制下行风险为主。不过,股指快速下挫之后,市场也出现了一些积极信号。周五大幅低开之后,市场相对强弱指数并未同步创出新低。芝加哥期权交易所指数Put Call Ratio和前周相比基本持平,并未出现大幅飙升。恐慌指数也未突破股指前个低点(Oct 11)创出的高度。种种迹象显示,个股快速下跌之后,市场心态渐趋平稳,后市随时酝酿大级别反弹行情。

随着大公司财报披露逐步接近尾声,加上美国中期选举日期即将来临。困扰市场的两个最大不确定性因素未来两周会趋于明朗。后期市场会重新回归公司本身基本面和技术面。标普500家大公司截止周五的盈利大幅增长+22.5%,好于此前市场预期。SPX前瞻市盈率降至15.5,已经低于近五年期均值。

某些前期领涨的高速成长股财报未达预期,股价短线快速下挫之后,技术形态需要得到修复,同时风险也得到快速释放。某些财报超过市场预期的优质品种,由于大势不佳,股价上行遭遇压力,后期也会得到修正。近期基本面转好的TSLA、TWTR股价大幅回升,蓝筹股PG、MCD财报利好继续冲高就是例证。很多优质蓝筹股的年化派息率已经超过10年期国债收益率,如果这些品种股价继续下台阶,投资价值也会逐步显现出来。

本周初SPX需要密切关注2641-2628一线支撑是否继续有效。再次失守该区域,股指将继续下探长期牛熊分界线区域2590-2550(详见Oct 14日《美股长期走势推演:牛市末期》)。本轮回撤基本可以确定是对自2016年2月起涨以来的调整,长线正常回撤的极限位置在2510区域附近。本周上行关键压力在2692-2700区域,然后是2722附近。只有站上后一个位置,大盘才可能进入大级别反弹行情,后续阻力分别位于2755和2815区域附近。还有三个交易日10月份就将收关。本月拉大阴线基本已成定局,如果届时股指收在2698-2718区域上方,长线多头下月尚有机会改变被动局面。

从具体投资策略来说,短线活跃交易者近期不宜再激进做空,逢低逐步Cover部分仓位可能是明智的选择。如果短线股指上行突破前述阻力位,可以积极参与反弹行情。无论大盘短线如何演绎,后续都可能出现二次探底、再次试探底部支撑的过程,因此中长线投资者宜耐心等待局势明朗。如果股价再下台阶,可试探性逢低逐步吸纳其中的优质品种,但是初始仓位不宜过大,可以耐心等待后续探底过程结束,股价回升确认上台阶后再行加仓。

总之,由于大量权重股业绩尚未明朗、美国中期选举还未结束,尤其是中美贸易争端依然无解,未来两周时间投资者还是宜以风险防范为主,安全第一,耐心等待个股财报明朗以及大盘企稳。密切关注手持品种以及同行业龙头股的具体财报日程,并做好相应风险防范措施。宜采取轻指数、重个股的投资策略。 中长线投资者可优选财报已经明朗的白马股,尤其是价值型优质蓝筹股,逢低逐步吸纳。

重要基本面事件日程:

宏观数据:

本周一将公布个人收支及核心通涨数据 ,周二消费信心指数,周三ADP就业数据及芝加哥PMI,周四ISM制造业指数,周五公布非农就业报告、失业率数据及贸易赤字等。

企业财报:

截止周五已有48%的标普成分股公布业绩。18Q3盈利同比增长+22.5%,营收同比增长+7.4%。SPX前瞻市盈率为15.5,低于5年期均值16.3和10年期均值14.5。目前市场向下修正预期,18Q4盈利+16.1%,营收+6.3%。19Q1 盈利+6.5%,营收+6.6%。19Q2盈利+6.8%,营收+5.1%。

本周将有139 家标普500成分股公司披露业绩,包括6家道指成分股。预期市场关注的重点将是AAPL、FB财报。中概龙头BABA、BIDU、IQ财报也值得特别关注。此外,大量中小盘股本周开始密集披露业绩。部分重要公司财报日程如下(数据来源:Nasdaq网站):

周一:CGNX、FDC、MEDP、MDLZ、RIG、 VNO、YNDX

周二:DDD、AET、AGN、AMT、AMGN、APC、ARNC、BIDU、BHGE、 BP、BXP、CHRW、KO、ETN、EBAY、ESIO、EA、FB、FCAU、FIS、FEYE、FLT、GE、GPN、HCA、HLF、H、INCY、IQ、MAS、MA、MGM、PFE、ULTI、UA、VMC、YUMC

周三:ALL、 AIG、ANTM、APA、ADP、CHK、EL、ESRX、FISV、GSK、GM、ICE、TAP、QRVO、WPX、YUM、ZNGA

周四: AMBD、ACIA、AAPL、CNQ、BCE、CBPO、DWDP、LOCO、EOG、EQIX、LITE、MPC、MET、MSI、NBL、SPOT、SBUX、TSRO、TRP、X、OLED、W、WU、ZTS

周五:ABBV、BABA、CBOE、CVX 、XOM、DUK、ENB、STX

(由@船老大美股日志 主讲的《中长期美股投资:基本面与技术面集成交易》将于11月16日开班。本次课程经过重新改版,大幅增加了中长期选股、回撤控制、进场方式、目标测量、仓位管理、财报对冲等大量内容。课程详情可报名欢迎咨询客服:该Email地址已收到反垃圾邮件插件保护。要显示它您需要在浏览器中启用JavaScript。 )

上周美股综述(Oct 22 - 26)

大盘指数:四大股指宽幅震荡、加速下跌。罗素2000连续第8周收跌,高位回落最大幅度为-16.2%。本周收盘1438,下跌-58点,跌幅-3.78%。纳指连续第4周下跌,自8月份高点最大回调幅度为-13.2%。本周-281点,跌幅-3.78%。 道指本周下跌-756点,跌幅-2.97%。自高位回落已经达到2506点,跌幅-9.3%。标普连续第4周下跌,高位回落最大幅度-10.6%。全周最高2778点,最低2628点,收盘2658,下跌-109点,跌幅-3.94%。

商品:油价连续第四周回落。全周最高$69.84,最低$65.74,收盘$67.59,下跌-2.44%。黄金继续走高,全周最高$1246,最低$1222,收盘$1235,涨幅+0.58%。美元指数再次冲击前期高点96.86,全周最高96.62,最低95.21,收盘96.13,上涨+0.72%。 恐慌指数本周+21.5%报24.16。 芝加哥期权交易所指数Put Call Ratio报1.39(上周1.37)。

板块表现:标普重新划分后共11大板块,本周全线下跌。能源整体大跌-7.06%,其次是工业-5.58%和金融-5.29%。房产相对抗跌,全周下挫-1.07%,其次是必需消费品-1.57%。

本周仅移动通讯、房产、服装、餐饮、烟草、造纸、零售REITs等少数行业微幅上涨。整体跌幅超过-5%的包括:固话通讯、综合零售、休闲娱乐、家具、博彩、酒类及饮料、综合石化、石油管道运输、勘探及开采、太阳能、油田设备与服务、保险、房贷、制药、建材、垃圾处理、快递、军工、机车、化工、金矿、钢铁、铝、芯片、供水等。市场非常惨淡。

市场深度:本周两市股票涨跌比1504:4871(上周3058:3265 )。创52周新高股票 129 家(上周127),创52周新低股票数1826 家(上周1035)。价格位于SMA200年线上方的股票占比26.5 %(上周28.4%)。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。Stay With the Price Action