Q3收官在即,机构调仓倒计时

一周美股前瞻及个股交易机会(18/09/23)

本周美股前瞻(Sep 24 - 28)

[本期导读:还有5个交易日第三季度即将收关。每逢季末都是机构Window Dressing和Portfolio Rebalance的时间窗口。最近两周大盘蓝筹股表现强劲,前期领涨的科技龙头股和中小盘股持续回落,显示资金正从成长型品种流入价值型品种。尽管上周标普再创新高,但是市场深度指标并未同步改善、机构对冲需求大幅回升。面临美联储加息和中美贸易战的不确定性,新高面前市场心态趋于谨慎。本周大盘演变路径及个股交易机会可参看文中具体说明。]

上周四大股指走势出现分化。科技股和中小盘股回落,大盘股和蓝筹股表现强劲。道指和标普均突破前期高点刷新历史记录,纳指和罗素2000回落。第三季度仅剩最后一周交易时间,每逢季末都是机构Window Dressing和Portfolio Rebalance的时间窗口。机构正加紧调仓,资金持续由成长型品种流入价值型品种。道指连续四天快速拉高,制造、金融和消费龙头领跑。

尽管SPX一路上行,但是市场深度指标并未同步改善。两市上周下跌股票数量超过上涨股票数量,创年内新高的股票数量大幅回落,市场落袋为安心理占上风、追高意愿不足。芝加哥期权交易所指数Put Call Ratio再次大幅走高,周五收报达到1.2(上周0.97),显示机构对冲需求回升。此外,市场恐慌指数再次回落到历史低位区域,正在积蓄反弹动能。以上种种迹象表明,面临本周美联储加息,以及中美贸易、美加贸易谈判的不确定性,市场心态趋于谨慎。

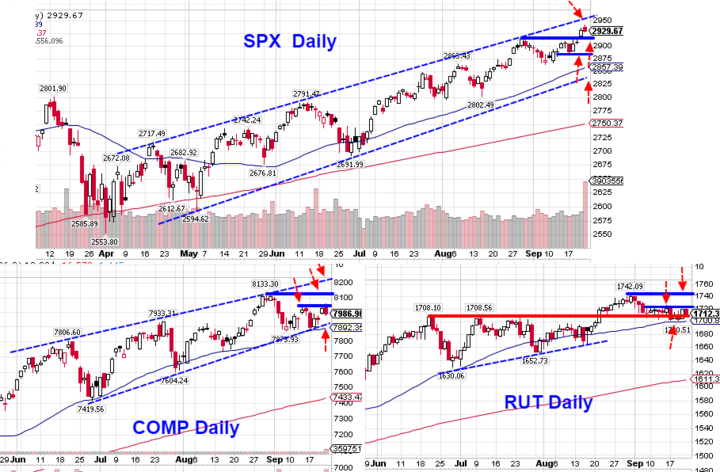

标普Q3开盘在2704点,自突破Q1-Q2形成的平台高点2872之后,季K线形成加速上涨态势。截止到上周五,该指数本季度已经上涨+7.77%,为2014年以来的最大季度涨幅。如果不出意外,本季度收大阳线基本已成定局。SPX本周阻力分别在上周高点2940和2968区域,下方支撑分别在2920-2910区域,以及2884区域附近。短线而言,本周需要提防季K线走出上引线。

本周需要密切关注的重点指数是纳指和罗素2000。今年一直领涨的科技龙头股FAANG进入9月份以来表现均落后于大势,上周反弹也未能站上关键短期阻力位回落。如果本周这种状况还不能改变,纳指将继续面临调整压力。COMP短线压力分别在8050和8133,支撑依然在7900附近。RUT已经连续11天在前期突破平台1708附近横盘整理,未来一周需要有所作为,再次跌破1700意味着该指数将进入中期调整,短线阻力分别在1726和1742附近。

板块及个股表现:

本周需重点关注科技龙头股是否继续向下破位。AMZN、AAPL和NFLX如果不幸跌破SMA50意味着这些品种将继续向下寻找支撑,科技股盘整时间也将大幅延长。GOOGL和FB受监管困扰,股价均已经跌破关键支撑,上周反弹未能上台阶,尽管后期不排除继续反弹可能,但是在形态未完全转好之前,只适合短线Active Trader参与。芯片板块走势近期持续分化,前期表现较好的QCOM、AMD和XLNX均陷入高位盘整,MU财报未能改变该股破位格局,NVDA高位回落。倒是前期调整的AVGO、INTC和TXN等龙头股近期出现反弹,本周股价均面临短线阻力。软件板块整体陷入盘整,只有少数个股如ORCL等继续走高,次新股中云板块相关概念股回调到前期支撑附近,本周可关注是否反弹。前期走高的题材股如SHOP等短线涨幅过大,也面临调整压力。~ 综上所述,科技板块近期面临调整压力较大,需要特别小心。

上周金融板块表现强劲。尤其是大型银行股如GS、JPM等从低位超跌反弹,医疗保险板块中的个股继续创出历史新高,前期下跌的其它保险股也开始转强。倒是前期领涨的第三方支付和金融服务类个股出现回落。本周美联储加息将直接影响金融行业走势,希望银行股反弹能够持续。

近期支撑大盘上行的主要力量来自军工和制造业板块。UTX上周已经率先突破了盘整近9个月的区间,BA周五也上行到该区间上沿,本周将面临方向选择,LMT也在迎头赶上。机械HON也率先脱离今年形成的盘整区域上沿,CAT和DE等上周也在跟上。MMM再次站上年线。上述龙头品种依然是本周关注的重点。

消费板块近期表现好的品种不多。上周航空DAL、AAL快速走高,LUV、UAL等继续在上行通道内缓步爬升,整个板块表现较为强势。餐饮SBUX和MCD继续强劲反弹。前期强势的零售店多数陷入盘整,LOW、PG、NKE等龙头股继续走高。本周需特别关注NKE财报对整个板块的影响。

医疗行业巨无霸JNJ、PFE、MRK等表现较强,其它大型药股GILD、REGN、BIIB、ALXN等上周有转强迹象,短线投资者本周可予关注。金矿股上周超跌反弹,该板块依然处于长期下行通道,如果本周能再上台阶,趋势可望慢慢转好。其它可继续关注的品种依然是前几期提示的铁矿CLF和铝ARNC。能源个股数量较多,多数依然处于下行通道,板块内个股轮动很快。目前较好的参与模式还是前几期提示的三个行业ETF综合能源XLE、中小型能源XOP以及设备与服务OIH。重新站上SMA50是强势的表现。

中概股经过9个交易日探底反弹之后,主要龙头股上周均到达关键阻力位。目前量能配合较好的是NTES和TCEHY,本周是否能继续向上拓展将是其它品种的风向标。BIDU、BABA均从关键位置放量回落,WB缩量上攻SMA50,JD始终未能上台阶,均给市场带来压力。- 中概股直接受中美贸易战消息影响,技术上多数个股还只是破位后的反抽,尚未形成趋势逆转,适合短线Active Tader操作。如果龙头品种股价能重新回到SMA50上方,波段操作者可逐步进场布局。

(《美股Price Action战术提高班》和《美股指数和个股日内交易强化班〉将于9/28和9/29日开新班,课程咨询和报名欢迎联系客服:该Email地址已收到反垃圾邮件插件保护。要显示它您需要在浏览器中启用JavaScript。 )

重要基本面事件日程:

宏观数据:

本周将要公布的宏观数据较多,市场关注的重点是周三午后美联储FOMC议息会议结果。此外,周一将公布芝加哥FED经济活动报告和达拉斯FED制造业指数。周二房价指数、Richmond制造业和服务业指数。周三新屋销售数据。周四耐用消费品订单、GDP值和二手房销售数据。周五核心PCE价格指数、个人收支数据、芝加哥PMI数据等。

企业财报:

目前SPX前瞻市盈率为16.8,高于5年期均值16.3和10年期均值14.4。市场向下修正18Q3 盈利预期至+19.9%,营收+7.5%。目前预期18Q4盈利+17.5%,营收+6.0%。19Q1 盈利+7.2%,营收+6.3%。19Q2盈利+7.5%,营收+4.5%。

本周有7家标普500成分股公司披露业绩,包括道指成分股NKE。部分重要公司财报日程如下(数据来源:Nasdaq网站):

周一: -

周二: CTAS、FDS、INFO、JBL、KBH、MANU、NKE

周三: BBBY、KMX

周四: ACN、CCL、CUK、RAD

周五: BB、MTN

上周美股综述(Sep 17 - 21)

大盘指数:本周四大股指走势发生分化,标普和道指再次创出历史新高,纳指和中小盘指数小幅回落。资金继续从成长型股票流入价值型品种。道指全周大幅上涨+588点,连续两周领涨,本周涨幅+2.25%。纳指下跌23点,跌幅-0.29%。标普全周最高2940点,最低2886点,收盘2929,上涨+24点,涨幅+0.85%。 罗素2000收盘1712,下跌-9点,跌幅-0.55%。

商品:油价小幅回升。全周最高$71.8,最低$68.29,收盘$70.78,上涨+2.59%。下周开始的OPEC会议值得关注。黄金再次与上周持平,周线两根十字星。全周最高$1215,最低$1196,收盘$1201。美元指数再次回落,跌速加快。全周最高94.93,最低943.39,收盘93.8,下跌-1.19%。 恐慌指数全周-3%,收盘报11.68再次回落到低位。 芝加哥期权交易所指数Put Call Ratio再次回升报1.2(上周0.97),显示下周美联储FOMC会议前市场心态趋于谨慎。

板块表现:标普9大板块7升2跌。基础材料整体+2.42%领涨,其次是金融+2.26%和能源+1.83%。公用事业整体-1.41%领跌,其次是科技-0.1%和耐用消费品+0.3%。

本周行业分化比较明显,分类行业涨幅超过+3%的包括铁路、矿业、太阳能、药品零售、烟草和寿险等。跌幅超过-2%的包括休闲产品、地产、零售、卡车运输、计算机、快递、综合型公用事业、特种金融和房产服务等。

市场深度:本周两市股票涨跌比3128:3175(上周3327:2934 )。创52周新高股票477 家(上周596),创52周新低股票数440家(上周533)。价格位于SMA200年线上方的股票占比 52.6%(上周50.5%)。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。Stay With the Price Action!