大盘高位震荡,以时间换空间

一周美股前瞻及个股交易机会(18/09/16)

本周美股前瞻(Sep 17 - 21)

[本期导读:上周四大股指均守住关键支撑回升,短中长期上行趋势通道依然保持完整。面临中美贸易战、美联储加息,以及Q3盈利可能下滑等不确定性因素,大盘维持高位震荡、以时间换空间等待形势明朗的可能性较大。近期中概股快速反弹、制造业龙头股转强、科技板块走势出现分化、金融服务类个股走强,择股比择市更为重要。本周大盘演变路径及个股交易机会可参看文中具体说明。]

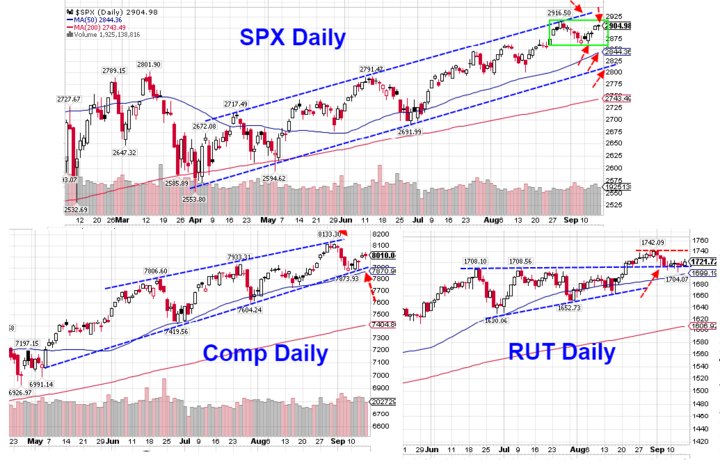

经历前周连续6天回调之后,上周四大股指单边回升。尽管全周涨幅不大,但是各大股指均守住了自4月份开始以来形成的趋势线支撑。标普最低下探至2866(上期图示支撑2864),纳指最低下探至7880(上期图示50天线关键支撑7874),罗素2000依然在前期突破位1708附近横盘整理,最低下探至1704(上期图示支撑位是1708)。市场深度明显改善,个股普涨,内部强势依然存在。芝加哥期权交易所Put/Call Ratio 大幅回落。恐慌指数经历前周飙升后再次回落到12低位附近。

本周重大宏观经济数据不多,美国可能对中国$2000亿商品征税,以及下周三(9/26日)美联储FOMC会议预期是影响市场的主要因素。新财季尚未开始,但是本周有多家重量级公司率先披露业绩,包括软件巨头ORCL、RHT,物流FDX,热门芯片股MU等,持有同板块股票的投资者需要特别留意。

板块及个股表现:前期超跌的中概股上周大幅反弹,尤其是两家刚上市新股QTT、PDD被爆炒,成为市场主要热点。经历连续三天低位回升之后,中概龙头BABA股价已经接近前期破位平台$166-$168一线阻力区域。BIDU接近前期高点$231一线压力。JD上周已经从前期Gap高点 $29遇阻再次回落。NTES受消息影响反弹力度较大,阻力在前期高点$210-$215一线。WB暂时在$75一线遇阻,强阻力在50天线$80附近。目前技术形态较好的包括MOMO和BILI等少数品种,本周可多加留意。- 中概股反弹能否持续将会直接受到中美贸易战消息影响,技术上多数个股目前都还只是破位后的反抽,尚未形成趋势逆转,适合短线Active Tader操作。

科技龙头股走势出现分化。社交巨头GOOGL、FB、TWTR、SNAP等上周走势落后于大盘,本周需要重点关注FB能否在$160附近止跌回升,以及其它个股是否会再下台阶。AAPL新产品发布后股价高位震荡,$230一线依然是短线上行阻力,支撑在$216附近,然后$207。AMZN回落和反弹都非常凌厉,本周阻力$2008不能快速突破的话,不排除二次探底的可能,支撑在$1917以及$1880附近。NFLX重返50天线,阻力$377需要快速突破,回撤支撑在$336一线。芯片上周反弹力度很大,目前该板块走势分化明显。QCOM、AMD等继续领涨,NVDA、XLNX高位震荡,MU、AVGO、SWKS、TXN等低位反弹。软件板块一直维持强势,ADBE上周财报后再创新高,本周需要关注龙头股ORCL、RHT财报对整个板块走势的影响。题材股中SHOP、WIX、TWLO近期走势强劲,短线需要休整。

金融板块近期整体表现不佳,XLF股价已经再次接近50和200天线$28附近,投行GS/MS以及银行JPM/C/BAC等均再次接近前期低点。上述品种均需要尽快止跌,如果继续下行将形成破位走势。上周WFC和PNC已经跌破关键支撑,预示整个板块走势不容乐观。前期表现强劲的第三方支付板块的品种继续高位震荡,医疗保险个股也纷纷回落。该板块中目前走势较好的是金融服务类的公司如投资服务AMP,支付结算服务GPN、FISV,信用卡龙头AXP,信用评级服务MCO、SPGI等。

消费龙头COST、HD、WMT、DIS、MCD等上周均快速回落调整,NKE、LOW、PG继续高位震荡。近期酒店MAR、HLT,工具租赁URI等开始转强,航空服务XPO、CHRW冲击历史高点,本周需留意同板块FDX财报影响。制造业和军工板块上周转强。机械HON、军工UTX股价创出历史新高,BA连续9个月区间震荡,本周可关注是否冲关成功。其它LMT、NOT、RTN等继续向上反弹,亦可多加关注。玻璃GLW股价向上突破创出新高,本周需密切关注能否快速摆脱前期平台区域上行。TSLA继续维持反弹走势,前方强阻力在$306-$310一线。化工SHW股价继续缓步爬升,是本年度少有独立于大势的品种,但是目前股价已经接近型态指向的目标区域,不宜继续追高。

基础材料板块中铁矿石CLF上周完成向上突破,股价依然走在上行通道。铝ARNC受消息面支撑重新站上年线,表现稍强,目前即将面临$23一线压力。除这两家形态稍好外,其它品种均继续走在下行通道内。能源三只主要ETF中XLE、XOP依然在50和200天线之间震荡,尚需要时间修复。OIH低位反弹。50/200天线是强阻力。多数能源股形态尚未转好,只有少数个股如MPC、COP等走在上升通道内。医疗板块中医疗器械类个股如ALGN、BDX、ISRG、JNJ等表现强势,制药多数个股依然震荡整理,只有少数行龙头品种如MRK、PFE、LLY等试图继续冲高。

指数技术形态:各大指数走势继续维持上期观点。SPX上周守住第一支撑2864-2854区域后,短、中、长期上行通道依然保持完整。上期文章指出:“...本周上行第一阻力在2884附近,重新站上该位置,调整可望转变成高位平台整理模式,以时间换空间,震荡等待10月开始的新财季。...”成为可能的模式。标普本周需密切关注第一阻力2916区域是否能被突破,该位置也是本月最重要参考点位,一旦股指突破该位置,前方目标指向2940区域。SPX下方第二支撑依然在2830-2820区域,9月份极端回撤位依然是2796附近。目前以先关注上行方向为主。

纳指上周从50天线和前期平台支撑7880附近回升,上升趋势通道依然保持完整。本周前方阻力8077,然后是前期高点8130区域。该指数趋势通道上沿目前在8200附近。中小盘指数罗素2000已经连续6天在前期突破位置1708附近拉平台,本周关注是否能从该位置回升,前方阻力在1742前期高点附近。

重要基本面事件日程:

宏观数据:

本周重量级经济数据不多,市场等待再下一周美联储议息会议结果。周一公布制造业数据,周二房屋市场指数,周三新屋开工量,周四先行指数和费城美联储商业展望报告,周五公布PMI综合指数。此外,美加贸易谈判进程、美国对中国2000亿商品征税结果都是市场关注的重点。

企业财报:

目前SPX前瞻市盈率为16.8,高于5年期均值16.3和10年期均值14.4。市场向下修正18Q3 盈利预期至+19.9%,营收+7.5%。目前预期18Q4盈利+17.5%,营收+6.0%。19Q1 盈利+7.2%,营收+6.3%。19Q2盈利+7.5%,营收+4.5%。

本周有7家标普500成分股公司披露业绩。部分重要公司财报日程如下(数据来源:Nasdaq网站):

周一:FDX、ORCL

周二:AZO、GIS

周三:CPRT、RHT

周四:DRI、MU、THO

周五:四巫聚首日

上周美股综述(Sep 10 - 14)

大盘指数:本周四大股指均回升。道指全周上涨+238点,涨幅+0.92%。纳指上涨+107点,涨幅+1.36%。标普全周最高2908点,最低2866点,收盘2904,上涨+33点,涨幅+1.16%。该指数收盘点位是周收盘新高。罗素2000收盘1721,上涨+8点,涨幅+0.5%。该指数已经连续6天在前期平台高点1708附近拉平台。

商品:油价连续第三周平台整理。全周最高$71.26,最低$67.33,收盘$68.99,上涨+1.83%。黄金与上周基本持平,全周最高$1218,最低$1192,收盘$1201。周线收十字星。美元指数再次回落,最高95.54,最低94.41,收盘94.52,下跌-0.85%。 恐慌指数全周-18%,收盘报12.1再次回落到低位。 芝加哥期权交易所指数Put Call Ratio大幅回落报0.97(上周1.73)。

板块表现:标普9大板块8升1跌。能源板块整体回升+2.01%领涨,其次是工业+1.91%和科技+1.85%。金融板块是唯一下跌的板块,整体-0.35%,其次是公用事业+0.37%。

本周分类行业涨幅超过+3%的包括玩具、汽车、耐用家居用品、休闲服务、鞋业、软件、航运、交通服务、机械、航空、铝、包装、油田设备与服务等。下跌的行业不多,跌幅超过-1%的包括食品批零、饮料、餐饮、电子办公设备、化工、银行等。

市场深度:本周两市股票涨跌比3327:2934(上周1907:4328 )。创52周新高股票596 家(上周544 ),创52周新低股票数533 家(上周405 )。价格位于SMA200年线上方的股票占比50.5%(上周49.8 %)。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。Stay With the Price Action!