夏季休假来临,多头继续前行

一周美股综述和市场前瞻(15/7/20-15/7/24):夏季休假来临,多头继续前行

前期困扰美股市场的两大外部因素本周均柳暗花明。希腊议会顺利通过经济改革议案,为继续获得援助铺平了道路。欧元区明确表示希腊退欧不是选项。中国政府强力干预A股获成功,股指大幅动荡后逐步趋于稳定。

本周多家金融巨头公布了财报,整体业绩向好,占据美股半壁江山的金融ETF XLF本周上涨+3.04%。尤其是科技巨头GOOGL业绩靓丽,全周暴涨+27%,带动AAPL、FB等权重股全线走高,科技ETF XLK全周涨幅+4.83%。

市场人气一改前周颓势。风险偏好趋于乐观。本周两市上涨股票家数上升为 3702(上周 2856),下跌股票家数减少为2503(上周3336)。其中创52周新高股票数量大幅暴增至621家(上周270),创新低股票大幅下降至480家(上周800家)。

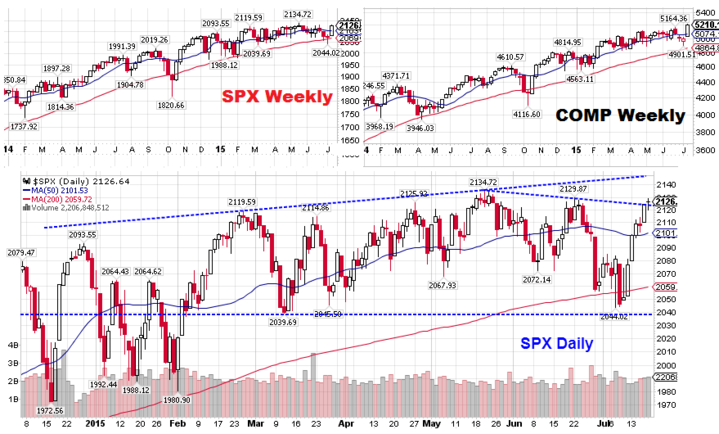

SPX本周最高2128再次逼近历史高点2134,最低为周一开盘时的2080点,收盘2126点,全周涨幅+2.41%。周K线几乎是光头光脚的中阳线。

道指全周上涨326点,收盘18086点,涨幅+1.84% 。 纳指再次创出历史高点,收于5210点,较本周+4.25%,在各指数中表现最强。中小盘指数Russell2000本周表现最弱,收于1267点,全周+1.2%。自此,四大股指周线均结束调整重返上升通道。

从标普500本周表现来看,近七成股票上涨 。除能源板块逆市下跌外,基础材料基本与上周持平。科技和金融板块是本周大盘上行的动力,其次是医疗板块。

成份股中涨幅最大的是业绩利好的GOOGL+27%,其次是NFLX+25.8%,TE、MU、CELG和CF涨幅均超过+10%。逆市下跌的包括CNX-12.3%,ATI -9%,NAVI和NEM跌幅超过-8%。

46家千亿市值的巨无霸成分股中,仅能源相关的SLB-0.3%、CVX -1.33%两家小幅下跌。其余全部上涨,市场可谓是大象起舞,强者横强。

美元指数全周+1.89%。WTI油价连续四周下跌,本周收于$50.7,

周跌幅-3.86%。黄金连续四周下挫,最低值创出本轮调整新低,收于$1132,跌幅-2.64%。

下周财报披露进入高峰期。12家道指成分股以及多家科技巨头将公布业绩,包括市场大热门AAPL、AMZN,老牌大蓝筹IBM、MSFT、KO、T、VZ、MMM、BA、MCD,以及信用卡巨头AXP、V、COF,保险巨头TRV。其它题材股中的CMG、GPRO、QCOM、SNDK、CELG、BIIB、SBUX预期也将引发一波炒作狂潮。

从技术图形来看(如下图),经过本周强势上涨,四大股指已经重返中长期上升通道,本轮中期调整已宣告结束。 尤其是以科技股为代表的纳指再次突破前期高点创出历史新高 ,上行通道保持最为完整。SPX尽管离前期高点尚有一步之遥, 但是从周线形态来看,显然多头志向远不止这么一点空间,股指后市创新高应该是大概率事件。

本月27-28日美联储将再次召开FOMC会议,加息应该渐行渐进了,由于八月夏季休假期间不会再召开议息会议。在9月份会议正式启动加息进程之前,市场借机向上拓展空间的可能性较大。

在下周直到FOMC会议前后的时间窗口内,如果大盘产生回撤整理,依然是Buy-the-Dip的机会。在具体操作上,由于市场风格已经发生转换,前一段时间震荡市中短线为王的操作策略需要转变为持股不动策略。

大盘即将面临前期高点2134区域附近短期阻力。纳指突破前期高点后也有回踩确认突破有效的技术需求。因此,不排除大盘下周在阻力区域附近借个别大公司财报不佳来完成震荡洗盘的可能。

投资者朋友可以重点关注SPX下方重要支撑2090-2100区域附近可能产生的买入或加仓机会。 如果股指突破2134继续上行,未来两周前方目标位在2160点附近。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。