新财季开启,金融板块引领大盘

一周美股综述和市场前瞻(15/7/13-15/7/17):

本周美股走势可谓跌宕起伏,惊心动魄。多空双方在年线附近激烈交手,日内走势数次V型逆转。尽管全周整体波幅并不大,道指高低落差为328点,低于14周波动均值386点。但是全周有四个交易日涨跌幅都超过230点,战况可谓惨烈。最终多空双方暂时打成平手。

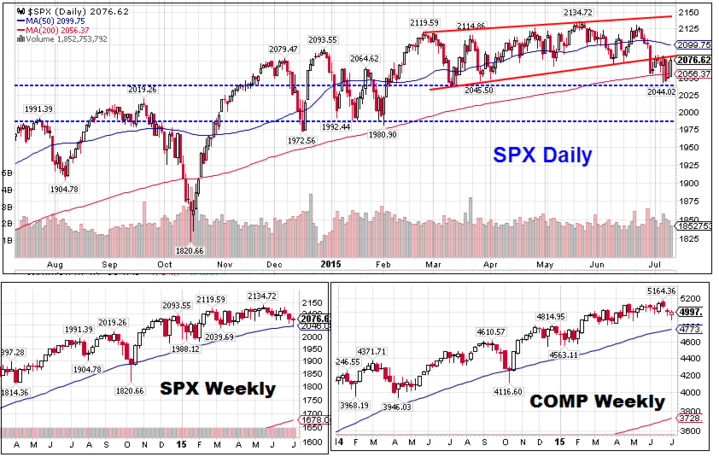

SPX本周最高2083点,最低2044点,收盘2076点,收盘与上周持平。道指全周微涨30点,收于17760点,涨幅+0.17% 。两者周K线均收小十字星线。纳指收于4997点,较上周下跌-0.23%。中小盘指数Russell2000表现稍强,收于1252点,全周微涨+0.3%。两者周K线均收小阳线。

本周两市上涨股票家数为2856,下跌股票家数为3336。其中创52周新高270家,新低达到800家之多,约占两市总数量的12.7%。市场深度状况正在恶化,需要引起投资者朋友极度小心。

从标普500成分股本周表现来看,也基本呈现多空平衡状态,258家上涨,242家下跌,几乎各占一半。基础材料、能源和科技板块下跌,必需消费品和公用事业板块领涨。耐用消费品和医疗翻绿,金融持平。

成份股中跌幅最大的为机械JOY-10%,油气CNX-9.87%,铜矿FCX-9%。涨幅居前的是药店WBA+8.5%,油气TSO+7.88%,以及报业GCI+7.82%,游戏店GME+7.81%。

前20 位大市值股票中AAPL本周向下破位考验年线,全周-2.5%,能源两巨头XOM/CVX,金融WFC/JPM,工业GE,电讯T下挫,其余13家上涨,涨幅居前的是PFE和KO 。

希腊出人意料在最后关头妥协,市场预期双方会最终达成妥协,欧元和欧股走高。美元指数全周微跌-0.12%。WTI油价连续两周下跌,本周收于$52.82,周跌幅-6.5%。黄金连续三周下挫,本周收于$1163,微跌-0.19%。

下周开始美股正式进入新的财报季节,七家道指成分股将陆续公布业绩。其中金融巨头JPM、WFC、BAC、C、GS、BX财报对市场将产生重大影响。在美股市场上,金融行业及相关交易产品约占到整体交易产品数量的近一半,以上公司业绩好坏不仅会影响这些公司和金融行业的股价,也将会直接引领大盘指数的走向。此外,JNJ、INTC、GOOG、GE等也都是市值过千亿的特大型公司,其业绩是否达到市场预期也将直接影响相应行业和大盘走势,值得投资者特别关注。

从技术图形来看(如下图),标普自高点2134点回调以来,时间已经持续八周。 本周股指数次跌破年线MA200支撑。上一次大盘跌破该线是去年10月份,当时SPX回调幅度约为-9.9%。再往前则要追溯到12年11月份,当时股指回调幅度-8.9%。

尽管周五受希腊消息影响,SPX高开高走再次站上年线,走势比较强势。但是股指并未冲破周二高点2083点。至此,股指前一周跌破自今年3月份以来形成的趋势线后,已经连续9天未能收回。而且各短期均线以及20/50天线依然向下发散,相对强弱指标也在弱势区域徘徊。下周如果股指不能快速上行,并重新收复2090-2100区域,后期走势就依然不能太乐观。

值得多头庆幸的是,本周在外围希腊债务谈判和中国股市暴挫等不利消息的影响下,SPX依然稳守在2040上方。本周各大指数均收出十字星线或者小K线,股指并未跌破关键支撑区域下行。未来一周如果宏观消息趋暖,加之各大公司财报能够助力的话,多头依然可能发起强势反攻。

但是,投资者也要提防股指再次向下探底的可能。如果股指再次失守年线,尤其是跌破2040区间,下方支撑将挪至1980区域。在大盘走势未明朗之前,中长期仓位不宜增加太快,维持4-5成仓位似乎是比较合理的选择。

总之,下周我们依然需要注意力高度集中,希腊谈判进程、公司财报均可能影响大盘方向的选择。目前大盘尚未摆脱中期下行格局。下方可重点关注2040点支撑,前方可关注2090-2100区域阻力。短线操作可积极介入财报交易机会,中期操作可根据大盘突破方向及时调整仓位。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。